Por Josefina do Nascimento

Validação do campo destinado ao CEST da NF-e foi prorrogada para 1º de abril de 2018, mas o cronograma de exigência do código nos documentos fiscais foi mantido

A informação no documento fiscal do Código Especificador da Substituição Tributária – CEST, de que trata o Convênio ICMS 92/2015 e Convênio ICMS 52/2017, deve seguir o cronograma estabelecido no Convênio ICMS 60/2017, que varia de acordo com a atividade do contribuinte do ICMS.

O Convênio ICMS 60/2017 manteve a exigência do CEST a partir de 1º de julho de 2017 para o contribuinte do ICMS na condição de industrial e importador, conforme cronograma:

a) 1º de julho de 2017, para a indústria e o importador;

b) 1º de outubro de 2017, para o atacadista; e

c) 1º de abril de 2018, para os demais segmentos econômicos.

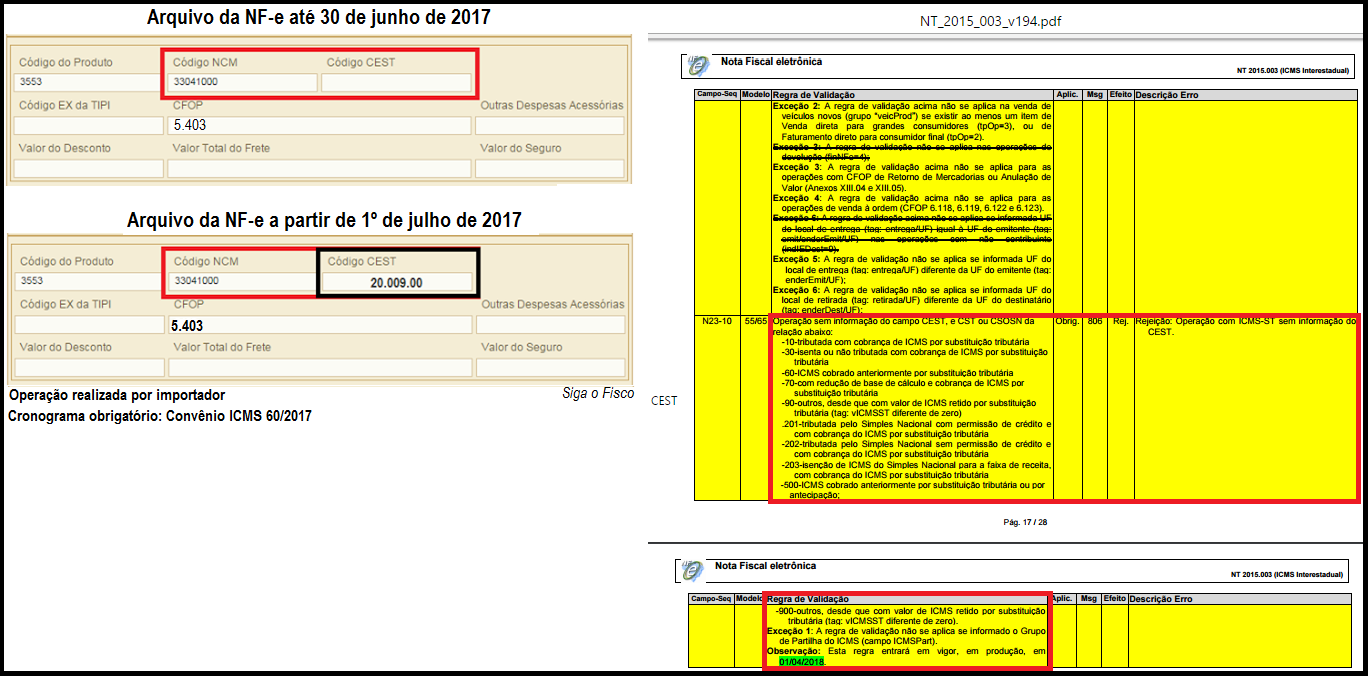

Assim, a partir de 1º de julho de 2017 o industrial e o importador, optante ou não pelo Simples Nacional, devem informar o CEST nos arquivos dos documentos fiscais, ainda que a validação do campo da NF-e destinado ao código tenha sido prorrogada para 1º de abril de 2018, conforme consta da Nota Técnica 2015.003 V. 1.94 da NF-e:

23/06/2017 – Atenção: Publicada nova versão da NT 2015.003 (versão 1.94)

Publicada nova versão da NT 2015.003 (versão 1.94) alterando o prazo de exigência do CEST para abril de 2018, em atendimento ao Convênio ICMS nº 60 de 2017

No que tange ao prazo, a Nota Técnica 2005.003 V. 194 da NF-e e NFC-e, dispõe de forma contrária?

A Nota Técnica 2005.003 V. 194 da NF-e (de 23/06/2017) dispõe que o campo destinado ao CEST somente será validado a partir de 1º de abril de 2018, data em que finaliza a exigência do código dos demais contribuintes, inclusive do comércio varejista.

Desta forma, podemos concluir que embora a validação do campo destinado ao CEST vá iniciar apenas em 1º de abril de 2018, não desobriga os contribuintes (industrial, importador e comercio atacadista) de informar o código no documento fiscal de acordo com o cronograma estabelecido no Convênio ICMS 60/2017.

Voltando ao assunto CEST : ALERTA : -ICMS –ST e o Código CEST

Obrigatoriedade de acrescentar o novo Código CEST ao NCM dos produtos sujeitos a Substituição tributária – Último prazo para adequação 30/06/2017

Acesse o Link : Convênio ICMS 52/17, de 28 de abril de 2017, – relação dos produtos sujeitos a Substituição tributária.

Obrigatório à utilização do CEST para todas as operações de saída de mercadoria de produtos sujeitos a Substituição Tributária do ICMS, seja por: NFE, MOD 1, SAT ou ECF.

CEST: Convênio ICMS 52/17, de 28 de abril de 2017 – Vigência obrigatória inicialmente para Indústrias e Importadoras a partir de 01/07/2017 .

Estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes.

A partir desta data as empresas que não estiverem adequadas não conseguirão emitir NFe. (Sejam elas do SIMPLES NACIONAL, LUCRO PRESUMIDO ou LUCRO REAL)

Qualquer dúvida no entendimento favor entrar em contato conosco pelo telefone 11 2283-2285 ou

dilma@acelnet.com.br ou celi@acelnet.com.br

Atenciosamente,

Dilma Tezzelle